???? Podatnicy, którzy dziś objęci się odwróconym obciążeniem w VAT od listopada 2019 będą rozliczali się w ramach split payment.

???? Split payment dotyczył będzie wyłącznie płatności powyżej 15 tys. zł.

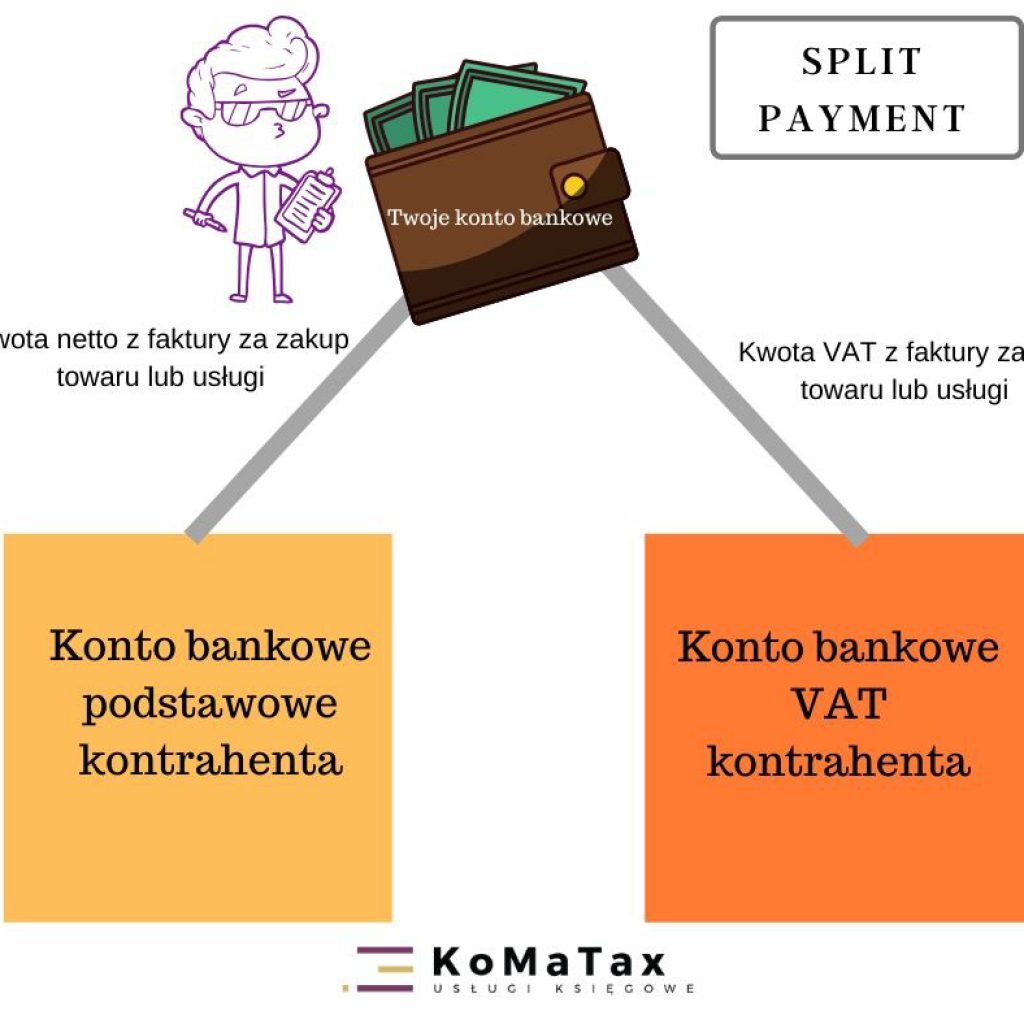

Obowiązkowy split payment (mechanizm podzielonej płatności) stosowany będzie wobec sprzedaży usług i towarów wymienionych w załączniku nr 15 do ustawy o VAT w sytuacji, gdy wartość brutto transakcji wyniesie powyżej 15.000 zł lub równowartość tej kwoty, a sprzedawca i odbiorca są podatnikami VAT. Przypomnijmy, że MPP polega na tym, że:

1) zapłata kwoty odpowiadającej całości albo części kwoty VAT wynikającej z otrzymanej faktury jest dokonywana na rachunek VAT,

2) zapłata całości albo części kwoty odpowiadającej wartości sprzedaży netto wynikającej z otrzymanej faktury dokonywana jest na rachunek bankowy albo rachunek w SKOK, dla których jest prowadzony rachunek VAT, albo będzie rozliczana w inny sposób.

????Branże takie, jak stal, złom, sprzęt elektroniczny, złoto, metale nieżelazne, paliwa i tworzywa sztuczne.

????Sprzedawcy będą musieli wszystkie faktury na kwotę powyżej 15 tys. zł, obejmujące choćby jedną z pozycji z załącznika nr 15, oznaczać słowami „mechanizm podzielonej płatności”.

Faktura dotycząca transakcji objętych MPP musi zawierać oznaczenie „mechanizm podzielonej płatności”.

????Jego zastosowanie wyłącza wobec podatnika przepisy o solidarnej odpowiedzialności.

W przypadku braku na fakturze oznaczenia „mechanizm podzielonej płatności” na dostawcę może zostać nałożone dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% przypadające na dostawę towarów i usług wymienionych w załączniku nr 15.

???? Wprowadzenie mechanizmu podzielonej płatności w formie obowiązkowej we wskazanych branżach może wiązać się ze skokowym obniżeniem płynności u wybranych podatników.

MPP wywoła małą lawinę takich płatności, zmusi to kolejnych przedsiębiorców do płacenia w taki sposób, po pierwsze ze strachu przed sankcjami, po drugie by uwolnić środki zblokowane na koncie VAT. Szczególnie w branży usługowej może rodzić to trudności, gdzie koszt wynagrodzeń stanowi dużą część kosztów. Ustawodawca nie przewidział opcji wypłaty wynagrodzeń z konta VAT. A szkoda, nawet kiedy mamy zablokowane konto przez komornika możemy uwalniać środki na wypłatę wynagrodzeń. Takie rozwiązanie niestety jest niekorzystne dla mikro i małych firm. Przekonamy się jak zwykle po kilku miesiącach jak się to odbije na kondycji przedsiębiorstw.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment